2012.10.10

Q & A

EUの付加価値税VATについて知りたい!

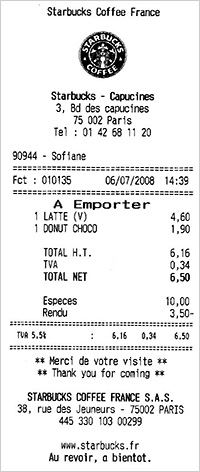

フランスのレシート。この場合、税抜き6.16ユーロ、VATが外食の軽減税率5.5%で0.34ユーロ、税込みで6.5ユーロとなる。© Mathieu Thouvenin

Q1. フランスで買い物をしたときのレシートに記されていたのですが、「TVA」とは何ですか?

「TVA」とは「taxe sur la valeur ajoutée」の略で、フランス語で付加価値税を意味します。日本では、英語「value-added tax」の略語である「VAT」で呼ぶほうが一般的です。

付加価値税(以下、VAT)はフランスで考案され、1954年に世界に先駆けて導入されました。現在では、世界150カ国ほどが採用しています。日本の消費税にあたる間接税ですが、その仕組みにはいくつか違いがあります。

欧州連合(EU)は、VATを加盟国の共通税制と定めており、すべての加盟国に導入が義務付けられています。1995年1月以降に加盟した15カ国は、すべて加盟と同時にVAT を導入しました。

共通のVAT税制を導入したのは、EUが単一市場として機能するためであり、国内および域内での公正な競争を守るためです。VAT税制を正しく運用するために、EUは共通規則を定めました。欧州経済共同体時代の1977年に公布された「第6指令」が1993年に大幅に改正され、現行のシステムがほぼ整いました。現在の「VAT指令」は、2006年11月28日の「理事会指令2006/112/EC」として公布されたもので、その後10回にわたって改定が行われています。

関連情報

VAT指令 最新版(英文)

Q2. EUのVAT制度で日本の消費税と異なる特徴は何ですか?

細かな違いはいくつかありますが、ここで触れておくべき最大の違いは、複数の税率を設けることができる点でしょう。

ちなみに税率は、VAT指令により標準税率の下限が15%と定められている(2015年12月31日まで)以外、加盟各国に設定の権限が委ねられています。上限に関する規定はありません。

加盟国は、特定の商品やサービスに対して、1~2種類の軽減税率(下限は5%)を適用することができます。軽減税率の適用が認められているのは、食品、水道水、書籍、医薬品など、21項目の商品やサービスに限られ(上記のVAT指令「Annex III」を参照のこと)、加盟国は独自の判断でこのリストの中から適用品目・サービスを選択します。

ただし、1991年以前にVATを導入していた一部の加盟国については、特定の商品・サービスに「超軽減税率」あるいは「ゼロ税率」を適用することが特例措置として認められています。なお、軽減税率の適用を新たな品目・サービスに拡大する場合は、EU理事会での承認が必要となります。

表1 EU各国のVAT税率

| 国名 | 標準税率 | 軽減税率 | 超軽減税率/ゼロ | 主な軽減適用品目 |

|---|---|---|---|---|

| ハンガリー(*1) | 27% | 18% 5% |

– | 18%:食品、宿泊 5%:医薬品、書籍、新聞 |

| デンマーク | 25% | – | – | – |

| スウェーデン | 25% | 12% 6% |

– | 12%:食品、宿泊 6%:新聞、運賃、文化イベント |

| ルーマニア | 24% | 9% 5% |

– | 9%:医薬品、宿泊、書籍、新聞、映画、美術館、動物園 5%:建築資材 |

| フィンランド | 23% | 13% 9% |

– | 13%:食品 9%:医薬品、運賃、書籍 |

| ギリシャ(*2) | 23% | 13% 6.5% | 13%:食品、医薬品、運賃、映画 6.5%:書籍、演劇 |

|

| アイルランド | 23% | 13.5% 9% |

4.8% 0% |

13.5%:外食、有料テレビ、宿泊、暖房器具、電気代、フィットネス 9%:ゴルフ施設、プール入場料 4.8%:食品、書籍、新聞、花 0%:子供服、基礎食品 |

| ポーランド | 23% | 8% 5% |

– | 8%:水道水、医薬品、書籍、宿泊 5%:食品(加工品除く) |

| ポルトガル | 23% | 13% 6% |

– | 13%:外食、加工食品 6%:生鮮食品、観光サービス、医薬品、水道水、書籍、新聞、電気代 |

| ベルギー | 21% | 12% 6% |

0% | 12%:植物性医薬品、マーガリン、タイヤ、炭、有料テレビ 6%:食品、運賃、農作業、住宅リフォーム、スポーツ観戦、スポーツ施設、遊園地 0%:新聞、週刊誌、拾得物 |

| イタリア | 21% | 10% | 4% | 10%:宿泊・サービス、外食、食品(一部) 4%:農産品、生活必需品、出版物、住宅 |

| ラトビア | 21% | 12% | – | 12%:水道水、食品、医薬品、書籍、新聞、宿泊 |

| リトアニア | 21% | 9% 5% |

– | 9%:建設(一部) 5%:医薬品、書籍、文化・スポーツイベント |

| オランダ(*3) | 21% | 6% | – | 6%:食品、医薬品、運賃、書籍、新聞、衣料品の修繕、理容 |

| スペイン(*4) | 21% | 10% | 4% | 10%:食品、公共施設清掃、劇場、水道水、住宅、花・植木、理容、展覧会入場料、運賃、宿泊 4%:パン、乳製品、卵、障害者用器具、書籍、新聞 |

| オーストリア | 20% | 10% | – | 10%:食品、書籍、新聞、エネルギー、運賃 |

| ブルガリア | 20% | 9% | – | 9%:宿泊 |

| チェコ | 20% | 14% | – | 14%:食品、書籍、介護サービス、文化・スポーツイベント |

| エストニア | 20% | 9% | – | 9%:医薬品、書籍、新聞、宿泊 |

| スロヴァキア | 20% | 10% | – | 10%:医薬品 |

| スロヴェニア | 20% | 8.5% | – | 8.5%:水道水、食品、医薬品、宿泊、書籍、新聞 |

| 英国 | 20% | 5% | 0% | 5%:チャイルドシート、住宅リフォーム 0%:食品、水道水、運賃、障害者用器具、書籍、新聞、雑誌 |

| フランス(*5) | 19.6% | 7% 5.5% |

2.1% | 7%:宿泊、運賃、外食、文化イベント、医薬品(保険適用外)、調理済食品 5.5%:食品、水道水、書籍、運賃、住宅工事 2.1%:医薬品(保険適用内)、新聞、雑誌、定期興行(上演140回まで) |

| ドイツ | 19% | 7% | 7%:農産品、水道水、書籍、新聞、運賃、医療器具、文化・スポーツイベント | |

| マルタ | 18% | 7% 5% |

0% | 7%:宿泊 5%:障害者用器具、書籍、新聞、文化イベント、自転車、衣料 0%:食品(一部の加工品除く)、水道水、医薬品、運賃 |

| キプロス | 17% | 8% 5% |

– | 8%:宿泊、外食 5%:食品、水道水、医薬品、チャイルドシート、書籍、新聞 |

| ルクセンブルク | 15% | 6% | 3% | 6%:窓拭き・住宅清掃 3%:食品、水道水、運賃、書籍、新聞、文化イベント、遊園地、宿泊、外食 |

標準税率の高い順。同率の場合は英語名のアルファベット順

2012年7月1日現在

(*1)ハンガリー: 2012年1月より標準税率を25%から27%に引き上げ

(*2)ギリシャ: クレタ島を除く離島では、軽減税率は15%と7%、超軽減税率は4%

(*3)オランダ: 2012年10月より標準税率を19%から21%に引き上げ

(*4)スペイン: カナリア諸島では標準税率7%、軽減税率4%(2012年9月より)

(*5)フランス: 海外県では標準税率が8.5%。ただし仏領ギアナでは0%

参考資料

EU加盟国のVAT税率(英文)

Q3. 異なる税率の加盟国間で取引が行われた場合の税率は?

サービスや商品が「消費」された国の税率が適用されます。つまり買い手が商品(あるいはサービス)を受け取る場所がどこかで税率が決まります。

Q4. 日本人(日本企業)もVATを払わなければいけないのですか?

まず、EUから商品を輸入する場合、VATは課税されません。

企業については、現地で売り上げのない非現地法人の場合、EU域内で商品を購入したり、サービスの提供を受けたりする場合、支払った(代金に上乗せされた)VAT分の還付を求めることができます。

参考資料

個人については、域外からEUを訪れた旅行客(非居住者)が受けられるVATの還付が、いわゆる「免税」にあたります。同じ店舗での1日の購入額が一定額を超えた場合にVATの払い戻しを受けられます。ただし実際には、手数料等が引かれるので、VATの税率より低い率になります。また、最低購入額と払い戻し率は国によって異なります。

最低購入額と払い戻し率を調べるには、払い戻し代行業者グローバル・ブルー社(旧グローバル・リファンド社)のウェブサイトにある計算機(英語)が便利です。例えば、1)で「オーストリア」を選ぶと、最低購入額(75.01ユーロ)が表示されます。2)で税込額を仮に「1,000ユーロ」と記入し、VAT税率「20.0%」を選ぶと、「126.5ユーロ」の払い戻しを受けられることがわかります。

Q5. VATの税収はEUの歳入にどのように関係していますか?

EUの歳入は、加盟国の負担金(国民総所得=GNIのおよそ0.7%)、関税収入(各加盟国が徴収したうちの75%)、そしてVATの一部(各加盟国のVAT税収のおよそ0.3%)の3つが99%を占めます。

このうちVATを通じた歳入は、2011年におよそ148億ユーロ(2012年10月1日のレートでおよそ1兆4,900億円)を計上、各国負担金(75%)、関税収入(13%)に次ぐ11%を占めています。ただしEUの歳入にVAT収入が占める割合は、2000年の38%に比べると大幅に低下しています。

参考資料

EU2011年予算報告(英文)

Q6. EUが現在抱えているVATに関する課題は何ですか?

非課税あるいは軽減税率を適用する根拠が必ずしも明確でなく、業種間で不公平感が存在します。軽減税率を適用できる品目の「解釈」をめぐり、加盟国間、あるいは加盟国とEUの間で議論になることもあります。また、ひとつの商品(サービス)に、軽減税率が適用できるものと標準税率に該当するものが混在している可能性もあり、判断しにくい場合があります。

さらに、各加盟国が適用する税率もさまざまであるため、EU域内の国境間取引で有利不利が生じます。例えば、フランスの会計検査院は、ドイツとフランスが同じ軽減税率を適用した場合、フランスの税収は現行より150億ユーロ増加するとの試算を報告しています。

このように、VATがEUの共通税制として導入されてからほぼ20年の間に、単一市場を実現するための最大のメリットであったVATの「中立性」と「簡素性」に揺らぎが生じてきたことがわかります。

欧州委員会は、こうしたさまざまな問題にかんがみ、2010年末に各方面からの意見聴取を開始、VAT制度の今後のあり方を見直す改革案の検討に着手しました。欧州委員会は、欧州議会、EU理事会、経済社会評議会に向けて提出した2011年12月6日付の報告書で、「単一市場に適合する、より簡素で強固かつ効率的なVAT制度」を目指して取り組むことを呼びかけています。

参考資料

人気記事ランキング

新着記事

-

チェコから巨人へ―日本プロ野球界初のEU出身選手・フルプの挑戦

チェコから巨人へ―日本プロ野球界初のEU出身選手・フルプの挑戦2025.3.26

EU-JAPAN

-

小さな国から大きな発信—駐日リトアニア大使のパブリック・ディプロマシー戦略

小さな国から大きな発信—駐日リトアニア大使のパブリック・ディプロマシー戦略2025.3.18

EU-JAPAN

-

障がいのある学生がEU大使と交流―「Go!Go!Embassy!」イベント開催

障がいのある学生がEU大使と交流―「Go!Go!Embassy!」イベント開催2025.2.27

EU-JAPAN

-

戦火の中で未来を描く—ウクライナの戦いと復興、EUと日本の支援

戦火の中で未来を描く—ウクライナの戦いと復興、EUと日本の支援2025.2.21

FEATURE

-

欧州委員会

欧州委員会2025.2.6

WHAT IS THE EU?

おすすめ記事

-

日・EU関係を新たな次元へ

日・EU関係を新たな次元へ2025.1.31

MESSAGE

-

戦火の中で未来を描く—ウクライナの戦いと復興、EUと日本の支援

2025.2.20

FEATURE

-

障がいのある学生がEU大使と交流―「Go!Go!Embassy!」イベント開催

2025.2.27

EU-JAPAN

-

小さな国から大きな発信—駐日リトアニア大使のパブリック・ディプロマシー戦略

2025.3.18

EU-JAPAN